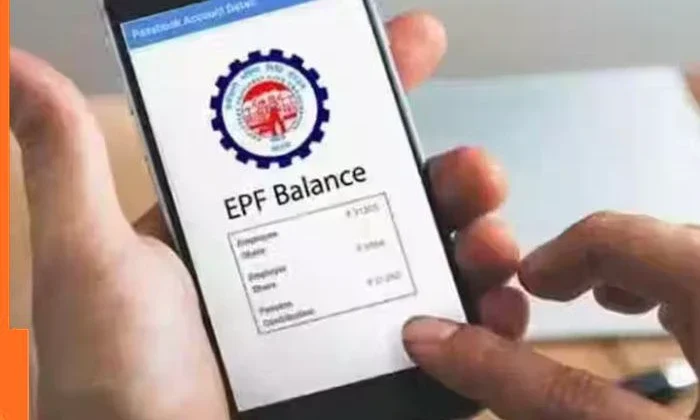

தனியார் மற்றும் அரசு துறையில் பணிபுரியும் ஊழியர்களுக்கான நிதி பாதுகாப்பாக செயல்படுவது தான் Employees’ Provident Fund Organisation (EPFO). தொழிலாளர்களின் மாத சம்பளத்திலிருந்து PF என்ற பெயரில் தொகை கழிக்கப்பட்டு சேமிக்கப்படுகிறது. இந்த PF தொகையை மருத்துவ அவசர நிலைகள், தொழில் விலகல் போன்ற சந்தர்ப்பங்களில் திரும்ப பெற முடியும்.

முன்பு PF பணம் பெறும் நடைமுறை சிக்கலானதாக இருந்தாலும், தற்போது அரசு அதனை எளிதாக்கியுள்ளது. தற்போது உங்களின் PF பணத்தை 72 மணி நேரத்தில் அதாவது 3 நாட்களில் நேரடியாக உங்கள் வங்கி கணக்கில் பெற்றுக்கொள்ளலாம்.

PF பணம் பெற எப்படி விண்ணப்பிப்பது? (Step-by-step வழிமுறை)

PF பணத்தை ஆன்லைனில் விண்ணப்பிக்க கீழ்க்காணும் படிகளை பின்பற்றுங்கள்:

1. EPFO அதிகாரப்பூர்வ இணையதளத்தை பார்வையிடவும்

2. UAN (Universal Account Number) மற்றும் கடவுச்சொல்லுடன் உள்நுழையவும்

3. ‘Online Services’ என்பதைக் கிளிக் செய்து, ‘Claim Form-31, 19, 10C & 10D’ என்பதைத் தேர்வு செய்யவும்

4. உங்கள் பேங்க் கணக்கு மற்றும் ஆதார் விவரங்களை சரிபார்த்து KYC முடிக்கவும்

5. உங்கள் வங்கி கணக்கு UAN எண்ணுடன் இணைக்கப்படும்

6. கிளெயம் படிவத்தில் பணம் தேவைப்படும் காரணத்தை தேர்வு செய்யவும்

7. தேவையான விவரங்களை நிரப்பி, OTP மூலம் உறுதிப்படுத்தி சமர்ப்பிக்கவும்

விண்ணப்பம் வெற்றிகரமாக சமர்ப்பிக்கப்பட்டவுடன், 3 நாட்களுக்குள் உங்கள் PF தொகை நேரடியாக வங்கிக்கு அனுப்பப்படும்.

PF கிளெயம் செய்வதற்கான முக்கியமான விவரங்கள்

PF பணம் பெறும் போது, உங்கள் கிளெயம் படிவத்தில் கீழ்காணும் விவரங்களை சரியாக நிரப்புதல் அவசியம்:

1. UAN எண்

2. ஆதார் எண்

3. வங்கி கணக்கு விவரங்கள்

4. PAN (புதிய மானிய அளவீட்டு எண்ணைச் சேர்த்தால் இன்னும் சிறப்பு)

5. கிளெயம் காரணம் (மருத்துவம், வேலைவிலகல், வீட்டு கட்டிடம், கல்விக்கட்டணம், முதலீடு போன்றவை)

முக்கிய குறிப்புகள்:

PF பணம் பெறுவதற்கு Aadhaar மற்றும் வங்கி கணக்கு KYC முறையில் இணைக்கப்பட்டிருக்க வேண்டும். ஒருமுறை OTP மூலம் உறுதிப்படுத்தியதும், எந்தவிதமான டாக்குமெண்டும் பதிவேற்றம் செய்ய தேவையில்லை. EPFO தளத்தின் மூலமாக நேரடியாக செயல்முறை செய்வதால், இடைத்தரகர் அல்லது ஆஜெண்ட் தேவையில்லை. இது போன்ற தகவல்களை தெரிந்து கொள்வது, நம்மை நம்பிக்கையுடன் நிதி மேலாண்மை செய்ய உதவும். PF பணத்தை எப்படி பயன்படுத்த வேண்டும் என்பதில் விழிப்புணர்வும் ஏற்படும்.

{kind=link}