நடுத்தர வர்க்கத்தினரின் வாழ்நாள் கனவான ‘சொந்த வீடு’ என்பதை வெறும் உணர்ச்சிப்பூர்வமான முடிவாக எடுக்காமல், நிதி ரீதியாக அது சாத்தியமா என்பதை AI (செயற்கை நுண்ணறிவு) தொழில்நுட்பம் புள்ளிவிவரங்களுடன் விளக்கியுள்ளது.

ஆண்டுக்கு ₹7 முதல் ₹9 லட்சம் வரை வருமானம் ஈட்டும் இளைஞர் ஒருவர், “வாடகை கொடுத்து பணத்தை வீணாக்குவதற்கு பதில் ஏன் ஒரு வீடு வாங்கக்கூடாது?” என்ற சமூக அழுத்தத்திற்கு உள்ளானார். வழக்கமாக வங்கிகள் வழங்கும் ‘அதிகபட்ச கடன்’ (Maximum Loan Eligibility) என்ற வலையில் சிக்க விரும்பாத அவர், ChatGPT மற்றும் Gemini ஆகிய AI செயலிகளிடம் ஆலோசனைக் கேட்டுள்ளார்.

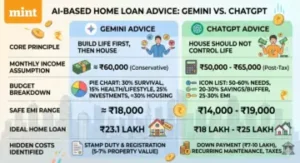

தொழிலதிபர் சார்லி மங்கரின் ‘தலைகீழ் சிந்தனை’ (Inversion Method) முறையில் பதிலளித்த ஜெமினி, “ஒருவர் எப்படி ஏழையாக மாற முடியும்?” என்ற கோணத்தில் ஆலோசனையைத் தொடங்கியது. “ஒரு வீட்டின் தவணைத் தொகை (EMI) உங்கள் உடல்நலம், தொழில் வளர்ச்சி மற்றும் எதிர்கால சேமிப்பைப் பாதித்தால், அந்த வீடு உங்களை ஏழையாக்கிவிடும்” என்று எச்சரித்தது.

அதவது ஜெமினி வகுத்த பட்ஜெட் (மாத வருமானம் ₹60,000 எனில்) எவ்வாறு செலவாகும் என்று விளக்குகிறது. அதன்படி,

30% – அடிப்படைத் தேவைகள்: மளிகை, எரிபொருள் மற்றும் மின்சாரம்.

15% – ஆரோக்கியம் மற்றும் வாழ்க்கை முறை.

25% – எதிர்கால முதலீடுகள்.

மீதமுள்ள 30% (₹18,000) மட்டுமே EMI-க்கு ஒதுக்கப்பட வேண்டும்.

இந்தக் கணக்கின்படி, 7.10% வட்டி விகிதத்தில் அதிகபட்சமாக ₹23.1 லட்சம் மட்டுமே கடன் வாங்குவது பாதுகாப்பானது என்று ஜெமினி கணித்துள்ளது. உங்கள் வீடு உங்கள் வாழ்க்கையைக் கட்டுப்படுத்தக் கூடாது என்ற தாரக மந்திரத்துடன் பதிலளித்த ChatGPT, ஒருவர் தனது வருமானத்தில் 25% முதல் 30% மேல் EMI கட்டக்கூடாது என்பதில் உறுதியாக இருந்தது.

ChatGPT சுட்டிக்காட்டிய மறைமுகச் செலவுகள் பற்றி பார்ப்போம். அதன்படி வீடு வாங்க ₹7 முதல் ₹10 லட்சம் வரை கையில் ரொக்கம் வைத்திருக்க வேண்டும். சொத்து மதிப்பில் 5-7% வரை முத்திரைத்தாள் மற்றும் பதிவு கட்டணத்திற்கு செலவாகும். பராமரிப்பு கட்டணம் (Maintenance), சொத்து வரி மற்றும் பழுதுபார்க்கும் செலவுகள் என EMI-ஐத் தாண்டி பல செலவுகள் காத்திருக்கின்றன.

இந்த இரண்டு AI செயலிகளும் ஒருமித்த கருத்தாகக் கூறுவது என்னவென்றால், ₹7-9 லட்சம் வருமானம் உள்ளவர்களுக்கு ₹25 லட்சம் முதல் ₹35 லட்சம் மதிப்பிலான வீடுகளே பட்ஜெட்டுக்குள் அடங்கும். வங்கிகள் வழங்கும் அதிக கடன் வசதியை நம்பி, கையில் பணப்புழக்கம் இல்லாமல் ‘வீடு இருந்தும் ஏழை’ (House-Poor) என்ற நிலைக்குத் தள்ளப்பட வேண்டாம் என்று அறிவுறுத்தியுள்ளன. மேலும் இந்தத் தகவல்கள் அனைத்தும் AI தொழில்நுட்பத்தால் வழங்கப்பட்டவை. வீடு வாங்கும் முடிவை எடுக்கும் முன் முறையான நிதி ஆலோசகரை அணுகுவது அவசியம் என அந்த இளைஞர் பகிர்ந்துள்ளார்.

{kind=link}