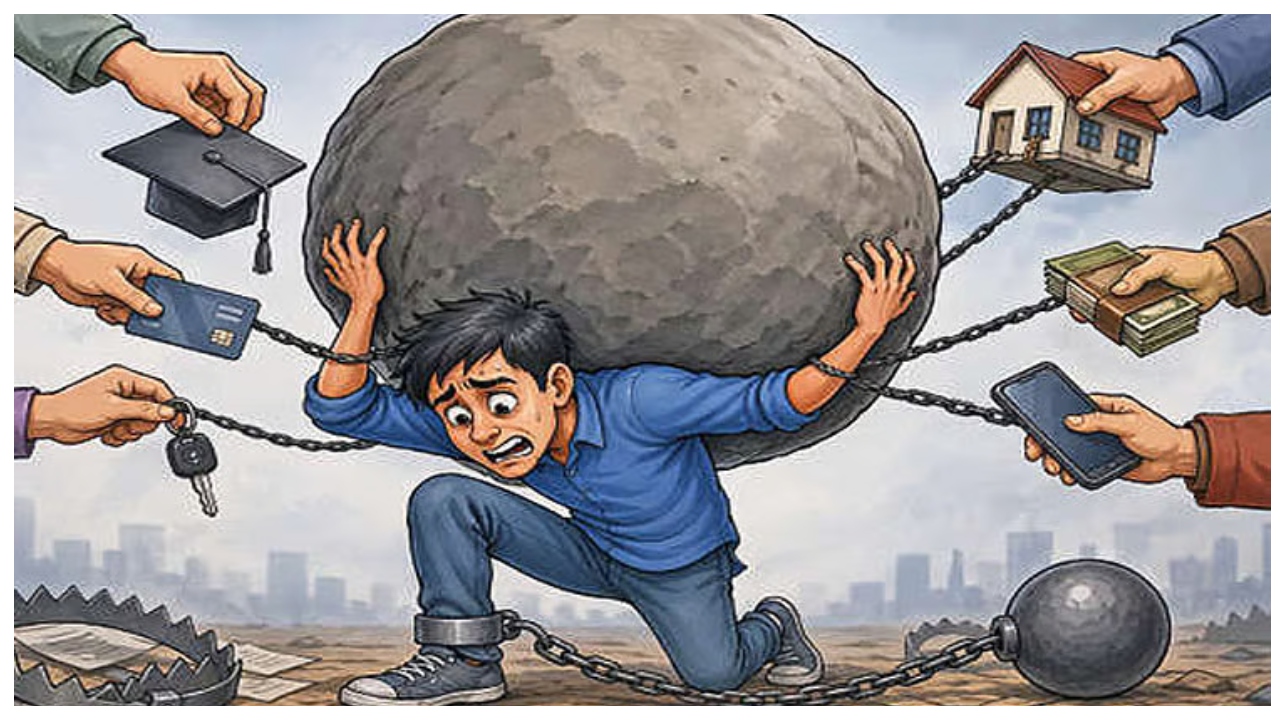

தற்போதைய காலகட்டத்தில் ‘ஜென் இசட்’ என்று அழைக்கப்படும் 30 வயதிற்குட்பட்ட இளைஞர்களிடையே கடன் வாங்கும் கலாச்சாரம் அபாயகரமான அளவில் அதிகரித்து வருகிறது. சமீபத்திய ஆய்வுகளின்படி, கடந்த ஐந்து ஆண்டுகளில் இளைஞர்களின் கடன் பெறும் விகிதம் 65 சதவீதம் உயர்ந்துள்ளது. குறிப்பாக, இந்தியாவில் கடன் வாங்குபவர்களில் நான்கில் ஒரு பகுதியினர் இளைஞர்களாகவே உள்ளனர்.

மேலும் இவர்கள் சேமிப்பிற்கு முக்கியத்துவம் அளிப்பதை விட, தங்களது தற்கால ஆடம்பர வாழ்க்கை முறைக்காகத் தனிநபர் கடன்கள் நுகர்வோர் பொருட்கள் கடன்கள் மற்றும் கிரெடிட் கார்டுகளை அதிகம் பயன்படுத்துகின்றனர். 2025-ஆம் ஆண்டில் பெறப்பட்ட புதிய கடன்களில் 53 சதவீதம் இளைஞர்களால் வாங்கப்பட்டவை என்பது அவர்கள் எந்த அளவிற்குப் பொருளாதார ரீதியாகப் பின் தங்கியுள்ளனர் என்பதைக் காட்டுகிறது.

இந்தக் கடன் சுமைக்கு முக்கியக் காரணமாக அமைவது அடமானம் இல்லாத சிறிய வகை கடன்களைப் பலமுறை வாங்கும் பழக்கமாகும். ஒரு இளைஞரின் சராசரி கடன் தொகை ரூ.2.7 லட்சமாக இருக்கும் நிலையில், வீட்டுக் கடன் போன்ற எதிர்காலச் சொத்துக்களை உருவாக்குவதில் அவர்களின் ஆர்வம் வெறும் 0.9 சதவீதமாக மட்டுமே உள்ளது.

அதேசமயம், மூத்த தலைமுறையினரை விட இளைஞர்களே வாங்கிய கடனைத் திருப்பிச் செலுத்துவதில் அதிக சிரமங்களை எதிர்கொள்கின்றனர். குறிப்பாகத் தவணை தேதியைத் தவறுபவர்களின் எண்ணிக்கை இவர்களிடையே அதிகம் காணப்படுகிறது. முறையான நிதித் திட்டமிடல் இல்லாததும், வருமானத்திற்கு மீறிய செலவுகளைச் செய்வதும் இளைய தலைமுறையினரைத் தீராத கடன் சுழலில் சிக்க வைத்து, அவர்களின் எதிர்கால நிம்மதியைக் கேள்விக்குறியாக்குகிறது.

{kind=link}