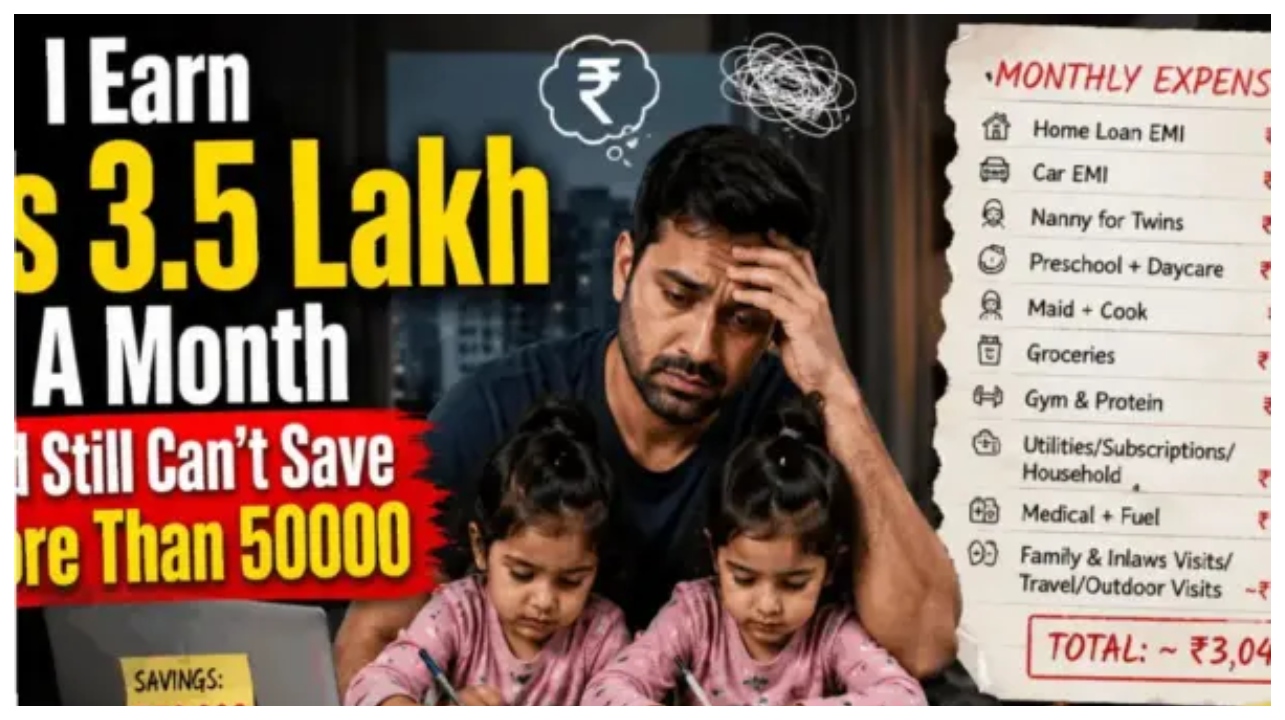

பெங்களூருவைச் சேர்ந்த 34 வயது மென்பொருள் பொறியாளர் ஒருவர், தனக்கு வரி போக மாதம் ₹3.5 லட்சம் சம்பளம் கிடைத்தபோதிலும், தன்னால் ₹50,000 கூட சேமிக்க முடியவில்லை என்று சமூக ஊடகத்தில் வெளியிட்ட பதிவு பெரும் விவாதத்தைக் கிளப்பியுள்ளது.

மேலும் தனது இரண்டு வயதுக் குழந்தைகளைப் பராமரிக்க ஆயாவிற்கு ₹40,000, மழலையர் பள்ளி மற்றும் பகல்நேர காப்பகத்திற்கு ₹50,000, வீட்டு வேலை செய்பவர்கள் மற்றும் சமையல்காரருக்கு ₹6,000, மளிகைப் பொருட்களுக்கு ₹20,000, உடற்பயிற்சி மற்றும் புரோட்டீன் தேவைகளுக்கு ₹8,000, இதர வீட்டுச் செலவுகள் மற்றும் சந்தாக்களுக்கு ₹15,000, மற்றும் குடும்பப் பயணங்கள், பொழுதுபோக்கிற்கு ₹40,000 என அவரது மாத செலவுகள் பட்டியலிடப்பட்டுள்ளன.

இதனால் இவ்வளவு பெரிய தொகை கையில் கிடைத்தும் வெறும் ₹45,000 முதல் ₹50,000 வரை மட்டுமே சேமிக்க முடிவதால், தனது எதிர்காலத்தைப் பற்றியும், வேலை இழப்பு ஏற்பட்டால் என்ன செய்வது என்ற பயத்திலும் கடுமையான மன உளைச்சலுக்கு ஆளாகியிருப்பதாக அவர் கவலை தெரிவித்துள்ளார்.

இந்த விவகாரம் இணையவாசிகள் மத்தியில் இரண்டு விதமான கருத்துக்களை உருவாக்கியுள்ளது. ஒரு தரப்பினர், பெங்களூரு போன்ற பெருநகரங்களில் கல்வி, வீட்டு வாடகை மற்றும் அன்றாட வாழ்க்கைச் செலவுகள் மிகக் கடுமையாக உயர்ந்துவிட்டதால், அதிகச் சம்பளம் வாங்கினாலும் நடுத்தரக் குடும்பத்தை நடத்துவதே தற்போதைய பொருளாதாரச் சூழலில் சவாலான காரியம் என்று அவரது நிலையை ஆதரிக்கின்றனர்.

ஆனால், மற்றொரு தரப்பினரோ, இது பணவீக்கத்தின் பிரச்சனை அல்ல, மாறாக முறையற்ற நிதி மேலாண்மை மற்றும் ஆடம்பர வாழ்க்கை முறையினால் ஏற்படும் ‘லைஃப்ஸ்டைல் இன்ஃபிளேஷன்’ தான் என்று விமர்சிக்கின்றனர். வருமானத்திற்கு ஏற்ப பட்ஜெட் போட்டு தேவையற்ற செலவுகளைக் குறைத்தால், எளிதாகப் பெரிய தொகையைச் சேமிக்க முடியும் என்று பலரும் அவருக்கு ஆலோசனைகளை வழங்கி வருகின்றனர்.

{kind=link}